0120-684-223

0120-684-223 LINEで無料相談

LINEで無料相談賃貸と持ち家どっちがいいの?失敗しない物件の選び方を解説!

「結婚を機に家を買おうか迷っているけど、賃貸のままでもいいのかな?」

「家賃を払い続けるのはもったいない気もするけど、持ち家はローンが心配…」

「今は賃貸だけど、子どもが生まれたら持ち家の方がいいのかな?」

こんな風に悩んでいる方は多いのではないでしょうか?

住宅購入は人生における大きな決断ですから、慎重になるのも当然です。

この記事では、賃貸と持ち家のメリット・デメリットを分かりやすく解説し、あなたに最適な住まい選びをサポートします。

この記事を読むとわかること

- 賃貸と持ち家のメリット・デメリット

- フリーランス・経営者、会社員それぞれのケースで最適な住まい選び

- 失敗しない物件選びの3つのポイント

YouTubeでも宅地建物取引士である代表の沢辺が解説しております。実体験を交えて説明していますので、こちらもご視聴ください。

目次

賃貸と持ち家、どっちがお得?

パターン①:フリーランス・経営者の場合

まず、お金の面から見ていきましょう。

実は、賃貸の方がお得になるケースが多い職業があります。

その1つがフリーランスや経営者の方です。

自宅の一部を仕事場として使用している場合、家賃の一部を経費として計上できるという大きなメリットがあります。

確定申告の際に、仕事で使用している面積の割合に応じて家賃を経費として計上することで、所得税や住民税を軽減できるのです。

最大で半額を経費として計上できる場合もあります。

これは法人経営の場合も同様です。

例えば、個人事業主の方が自宅の半分を仕事場として使用している場合、家賃の半分を「地代家賃」として経費計上できます。

会社員の方では難しい節税対策なので、大きなメリットと言えるでしょう。

もちろん、利益が出ていることが前提ですが、事業が軌道に乗っている方にとっては、賃貸は賢い選択と言えるかもしれません。

ただし、経費計上に関するルールは複雑なので、必ず税理士に相談の上で手続きを進めてくださいね。

パターン②:会社員の場合

次に、会社員の方の場合はどうでしょうか?

実は、会社員の方には賃貸と持ち家のどちらのパターンもお得になる可能性があります。

どちらが良いかは、ライフスタイルや将来設計によって大きく変わるので、一概には言えません。

賃貸のメリットは、何と言っても身軽さです。

転勤や転職、家族構成の変化など、ライフステージの変化に合わせて住み替えやすいのが魅力です。

また、持ち家に比べて初期費用が少なく、住宅ローンなどの負担もありません。

将来の収入が不透明な若い世代にとっては、リスクを抑えた選択と言えるでしょう。

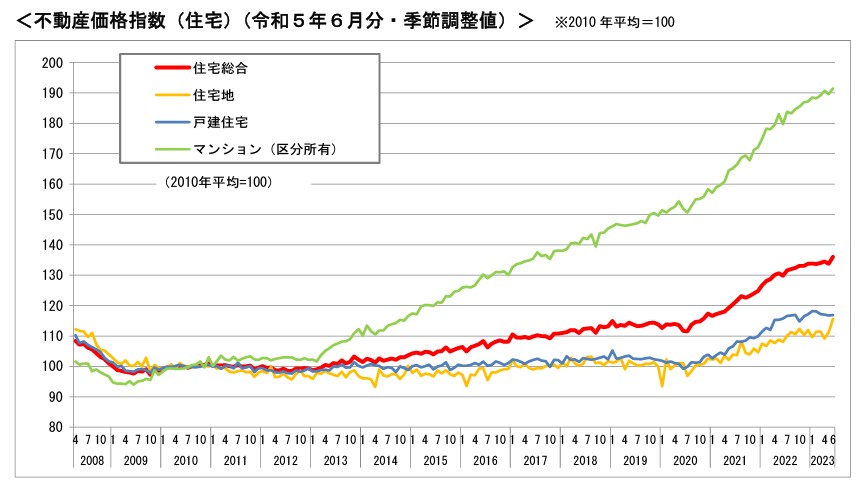

一方で、持ち家は「自分の家」という安心感と、資産形成というメリットがあります。

家賃を払い続けるよりも、持ち家の方が結果的に資産が増えるケースも多いのです。

特に、ここ10年ほどの東京23区の物件価格の推移を見ると、持ち家でプラスになった方しか見ていない、とさえ言えるほどです。

物件によっては1.8倍もの価格上昇が見られたケースもあります。

近年は、二極化、あるいは三極化と言われるように、価格が維持または上昇する物件と、価値が下落していく物件の差が大きくなっています。

そのため、物件選びが非常に重要になってくるのです。

また、賃貸物件の供給が少ない地域も存在します。

特定のエリアで家族向け賃貸物件を探そうとすると、条件に合う物件が非常に少ないことがあります。

希望のエリアで賃貸物件を探すのが難しい場合は、持ち家も選択肢に入れて検討する必要があるでしょう。

失敗しないための物件選び

持ち家か賃貸か、どちらの選択をする場合でも、物件選びは慎重に行う必要があります。

資産価値が落ちにくい物件を選ぶことが大切です。

物件選びの具体的な方法については、下記の記事でも詳しく解説しているので、こちらもぜひ参考にしてみてください。

ここでは、失敗しない物件選びの3つのポイントを解説します。

物件選びのポイント

ポイント①:耐震基準

1つ目のポイントは耐震基準です。

耐震基準とは、建物が地震に耐えられる強さを示す基準です。

日本では、1981年6月1日を境に耐震基準が見直され、それ以前の基準で建てられた建物は、耐震性が低い可能性があります。

中古物件を購入する際は、必ず耐震基準を確認しましょう。

リフォームやリノベーションによって見た目は新しくなっていても、築年数が古い物件はあるので注意が必要です。

しかし、耐震基準が古いままの物件は、安全性に不安があるだけでなく、住宅ローンの審査が通らなかったり、売却時に不利になる可能性があります。

安心して長く住むためにも、耐震基準は必ずチェックしてくださいね。

ポイント②:管理費と修繕積立金

2つ目のポイントは、管理費と修繕積立金です。

これらは、マンションなどの集合住宅で毎月支払う費用で、建物の維持管理や修繕に使われます。

管理費や修繕積立金は、物件の価値に大きく影響します。

- 管理費:共用部分の清掃や点検、管理人さんの人件費などに充てられます。

- 修繕積立金:将来の大規模修繕に備えて積み立てられます。例えば、外壁の塗り替えや屋上の防水工事などです。

管理費や修繕積立金が高すぎる場合は、毎月の負担が大きくなってしまいます。

逆に安すぎる場合は、必要な修繕が行われず、建物の劣化につながる可能性があります。

また、滞納者がいる場合は、修繕計画が滞ったり、最悪の場合は自分が負担を強いられるケースもあります。

特に、30世帯ほどの小規模マンションでは、滞納の影響が大きくなる傾向があります。

購入前に、重要事項調査報告書で管理費や修繕積立金の金額や滞納の有無を確認しましょう。

また、共用部分の清掃状況や管理体制などもチェックすることで、将来の物件価値にも影響するだろう重要なポイントを見極めることができます。

1平米あたり200円を下回る修繕積立金は、将来的に値上げされる可能性が高いので注意が必要です。

新築から15年ほど経過すると、大規模修繕が必要になるケースが多く、その際に一時金が必要となる場合もあります。

ポイント③:検索数

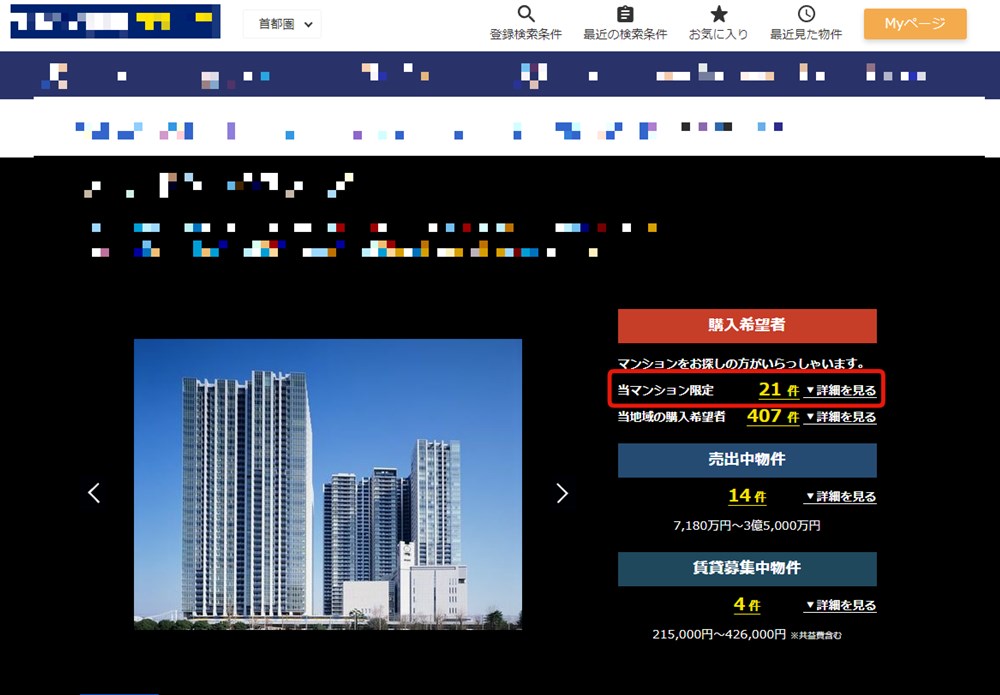

3つ目のポイントは、物件の検索数です。

これは、その物件がどれくらい注目されているかを知るための指標となります。

物件情報サイトなどで、その物件が検索された数や、購入を希望している方の数などを確認しましょう。

人気のある物件は、それだけ需要が高いということなので、売却する際にも有利になります。

物件を購入する際は、相場より高すぎない金額で入手することが、損が出づらいポイントです。

450万円の値引きに成功した事例については、下記の記事でも詳しく解説しているので、こちらもぜひ参考にしてみてください。

物件の検索数は、将来の売却に関する重要な要素です。

物件を購入する際は、その物件がどれくらいの人から求められているのかを事前に調べておくことで、損をするリスクを減らすことができるでしょう。

また、物件の売却方法によっても、売却価格は大きく変わります。

例えば、写真撮影を工夫したり、軽微な傷を事前に修理する(5万円程度で済む場合もあります)、仲介手数料を無料にする、あるいは売却価格を少し下げるなどの工夫をすることで、買い手を見つけやすくなる可能性があります。

売却価格を数百万円単位で変動させることも可能です。

何も考えずに購入してしまうと、損をするリスクが高まります。

知識を身につけることで、購入時だけでなく売却時も損をする可能性を低くすることができます。

賃貸では難しいようなケースでも、売買であれば解決できる場合もあります。

まとめ

- フリーランス・経営者の場合:

自宅を仕事場として使用している場合は、家賃の一部を経費計上することで節税できます。

確定申告の際に、仕事で使用している面積に応じて経費計上できる場合があります。 - 会社員の場合:

賃貸は身軽さがメリットで、ライフステージの変化に柔軟に対応できます。

持ち家は資産形成のメリットがありますが、物件価格下落のリスクも考慮する必要があります。

賃貸物件が少ない地域では、持ち家も検討する価値があります。 - 物件選びのポイント:

耐震基準:1981年6月1日以降の新耐震基準を満たしているか確認しましょう。

管理費・修繕積立金:金額や滞納の有無、管理体制をチェックしましょう。

修繕積立金が1平米あたり200円を下回る場合は注意が必要です。

検索数:物件の人気を確認し、売却時の需要を予測しましょう。

まずは、自分のライフスタイルや将来設計、そして希望エリアの物件の状況を把握することから始めましょう。

物件情報サイトや不動産会社に相談して、情報収集を進めてみてください。

この記事を書いた人

株式会社ユナイテッドリバーズ代表取締役沢辺敦志(さわべあつし)

千葉県出身。自身の自宅購入時に、不動産仲介会社に不満を持ったことをきっかけに不動産売買仲介業を開業し、不動産仲介手数料無料機構イエフリをオープンさせる。

自身の苦い経験から、受付・接客業務に特にこだわってチームづくりを心がけてサービス運営している。

趣味は料理、二児の父。

【保有資格】宅地建物取引士、FP他