0120-684-223

0120-684-223 LINEで無料相談

LINEで無料相談法人経営者や自営業でも住宅ローン審査に通るコツ|5つのポイントで解説【フリーランスにも有効】

「銀行に事業の収入を認めてもらえず、希望額の融資が下りなかった...」

「事業年数がまだ2年と言われ、金融機関で審査に落とされてしまった」

「法人経営者の住宅ローンに詳しくなく誰に相談したらいいのかわからない...」

法人経営者や自営業者、フリーランスとして活躍されている方なら、このような悩みに心当たりがあるのではないでしょうか?

確かに、安定した給与所得がない経営者やフリーランスの方は、住宅ローンの審査のハードルが高くなりがちです。しかし、適切な準備と知識があれば、夢のマイホーム購入に一歩近づくことができます。

この記事を読むと分かること

- 住宅ローン審査で重視されるポイントと、その基準の実態

- 自営業、フリーランス、法人経営者向けの具体的な審査対策と実例

- 信用情報の管理方法と、金融機関との信頼関係の築き方

- 審査で有利になるための実践的なステップと対策方法

宅地建物取引士である代表の沢辺がYouTubeで解説しております。実体験を用いて説明していますので、こちらもご視聴ください。

目次

住宅ローン審査で有利になる法人経営者とは?

住宅ローンの審査は、会社員と比べて法人経営者や自営業者にとっては厳しくなる傾向があります。銀行側は、収入の安定性や返済能力を慎重に評価するため、審査のポイントを理解し、適切な準備を整えておくことが重要です。

良い条件で住宅ローンを借りられる法人経営者の特徴

銀行が好条件のローンを提示しやすい法人経営者には、以下のような共通点があります。

- 3期連続黒字である

- 売上が右肩上がりに成長している

- 一人経営でも、売上が3000万円→4000万円→5000万円と伸びている

- 役員報酬が1000万円以上

- 30~50万円の借り上げ社宅に居住している

- (一人経営でも)利益が1000万円を超えている

このような条件を満たしている場合、金融機関は「安定した経営ができている」と判断し、ネット上には出回らない好条件のローンを提示することもあります。

特に地方銀行では、成長が見込まれる企業に対して積極的に融資を行うことがあり、都市銀行よりも有利な条件を引き出せるケースがあります。

一方で、赤字決算や収益の不安定さが続いている場合は、事前の準備が必要です。住宅ローンの審査に向けて、不動産会社などに相談し、適切な対策を講じることで、スムーズな審査通過につなげることができます。

では、具体的にどのような準備や対策が必要なのでしょうか。次の章では、審査を通過しやすくするための5つのポイントについて詳しく解説します。

ポイント1:決算内容で審査が変わる!黒字・赤字の違いを理解しよう

住宅ローンの審査では、直近の業績だけでなく、過去の決算内容の推移が重要な判断材料となります。特に、赤字が続いているか、黒字に転じたかによって、審査の結果が大きく変わることがあります。

たとえば、以下の2つのケースを比較すると、金融機関の評価は大きく異なります。

「赤字→赤字→黒字」と「黒字→赤字→赤字」、審査ではどちらが有利?

住宅ローンの審査では、直近3期の業績が非常に重要な要素となります。

| 期間 | 業績状況 | 銀行の評価 |

|---|---|---|

| 前々期 | 赤字 | 経営に課題ありと判断される |

| 前期 | 赤字 | 同様の傾向が続くと懸念される |

| 今期 | 黒字 | 改善傾向と判断:審査が通りやすい |

解説: 前々期と前期は赤字でも、今期に黒字転換していれば、銀行は「業績が改善している」と前向きに捉え、審査が通りやすい傾向があります。

| 期間 | 業績状況 | 銀行の評価 |

|---|---|---|

| 前々期 | 黒字 | 当初は順調と評価される |

| 前期 | 赤字 | 悪化の兆しが見られる |

| 今期 | 赤字 | 悪化傾向と判断:審査が厳しくなる |

解説: 以前は黒字であっても、直近2期が赤字の場合、銀行は「このまま赤字が続く可能性が高い」と判断し、返済能力に対する懸念から審査が厳しくなる傾向があります。

決算前の工夫で黒字化を目指す!審査に通るための対策

決算前に売上や経費を見直し、法的に問題のない範囲で黒字化を意識することが重要です。経費の計上時期を調整したり、売上の計上を最適化したりすることで、審査を通過しやすくなる可能性があります。

※詳細は、顧問税理士など専門家にご相談ください。

スタートアップ企業でも大丈夫?赤字の理由を説明する方法

スタートアップ企業は投資家から資金を集め、事業開始後数年間は赤字が続くことが多いため、その理由を説明する資料を用意することが重要です。資金計画や成長戦略を明確に示し、将来的な収益見込みを金融機関に伝えることが求められます。

実際に、説明資料で金融機関の見解が変わったケースもあります。

ポイント2:金融機関との関係を強化!信用金庫を味方につける方法

住宅ローンの審査を有利に進めるためには、金融機関との取引実績を事前に作っておくことが効果的です。特に、中小企業の法人経営者や自営業者にとって、信用金庫との関係は重要なポイントになります。

資金に困ってなくても借りるべき?信用を築くための小さな一歩

資金に困っていなくても、少額の借り入れを行い、しっかり返済する実績を作ることが有効です。信用金庫と取引があることで、金融機関の信用を得やすくなり、住宅ローンの審査時にもプラスに働く可能性があります。

住宅ローンの提案がもらえる?信用金庫担当者との上手な付き合い方

信用金庫では、担当者が住宅ローンの販売目標を持っていることが多く、既存の取引先に対して積極的に提案をしてくれることがあります。あらかじめ関係を築いておくことで、良い条件のローンを紹介してもらえることもあります。

取引実績が審査を助ける!赤字でも通る可能性を高めるコツ

信用金庫は中小企業の経営者をメインの顧客としており、法人向けの融資にも積極的です。住宅ローンを検討する前から、口座開設や借り入れなどの取引を行い、関係を築いておくことが望ましいでしょう。

住宅ローンの審査では、直近の決算が赤字だと厳しくなることがありますが、すでに信用金庫と取引があり、過去の決算内容を把握してもらっている場合は、審査が通りやすくなるケースもあります。 これは、信用金庫が「この会社は一時的に業績が落ち込んでいるだけ」と判断できるためです。

法人経営者にとって、信用金庫との関係を作っておくことは、住宅ローン審査を有利に進めるための大きな武器となります。

ポイント3:ネット申込は要注意!窓口での相談が必須な理由

住宅ローンの審査は、金融機関ごとに基準が異なります。法人経営者や自営業者の場合、ネット申込では機械的に審査され、不利になることが多いため注意が必要です。

ネット審査は不利?事業の安定性をアピールできない落とし穴

ネット審査は自動判定が主で、事業の安定性や赤字の理由を説明する機会がありません。 そのため、決算が一時的に悪化している場合でも、詳細な事情を伝えられず、審査が通りにくくなります。

審査を有利に進めるカギ!窓口で相談するメリットとは?

金融機関の窓口や不動産仲介会社の提携ローンで担当者に直接相談すれば、状況を説明でき、事業の安定性を理解してもらいやすくなります。特に、スタートアップ企業など、事業の成長戦略や資金計画を口頭だけでなく補足情報も交えて説明する必要がある場合、窓口審査は欠かせないプロセスです。

投資家から資金調達を行い、赤字が続くビジネスモデルを採用している場合、インターネット審査ではその背景を説明できず、正しく評価されないことがあります。

大手企業との取引が武器になる!審査で信用を勝ち取る方法

審査では、安定した取引先があるかどうかが評価されることがあります。た

とえば、TV局と取引のあるクリエイターの方が、通常より好条件で住宅ローンを組めた例があります。

これは、取引先の信用力が「安定した収入源」として評価されたためです。こうした背景は、ネット審査では考慮されないため、窓口での申し込みが必須となります。

不動産会社の提携ローンが強い理由!審査を有利にするコツ

不動産会社が提携している住宅ローンを利用すると、銀行と連携したスムーズな審査が可能になります。窓口で担当者がつき、ネット審査では伝えられない情報を補足できるため、法人経営者や自営業者にとって有利な選択肢となります。

ネット申込は便利ですが、法人経営者や自営業者にはリスクが高いため、窓口での相談を優先し、審査の通過率を上げる工夫をすることが重要です。

ポイント4:カードローンは審査の大敵!今すぐ解約すべき理由

住宅ローンの審査では、カードローンの利用や契約が大きなマイナス要因になるため、注意が必要です。

借りてなくてもダメ?カードローンの枠が審査に与える影響

カードローンは、個人でも法人でも住宅ローンの審査に悪影響を与える可能性があります。実際に借り入れをしていなくても、枠を持っているだけで「この人はいつでも借りられる状態」とみなされることがあります。

特に、法人経営者の場合、借入枠があるだけで「この人、資金繰りに困ってるのでは?」「今後借りるつもりでは?」といった不安を持たれ、審査に悪影響を及ぼす可能性があります。

カードローンは住宅ローン審査前にすべて解約するのがベスト

「万が一のために契約しているだけだから大丈夫」と思っていても、審査では「すでに借りている」「これから借りる可能性がある」と判断されることがあります。 住宅ローンを借りる予定がある場合、カードローンは全て解約しておくのが無難です。

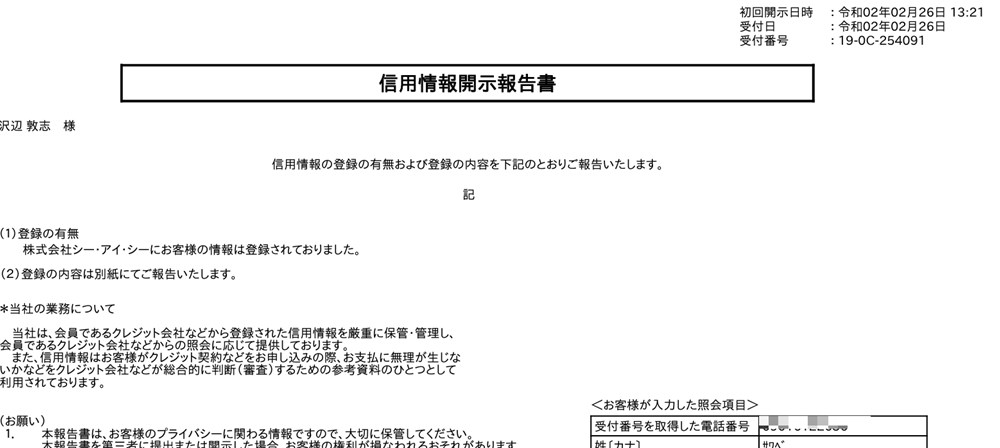

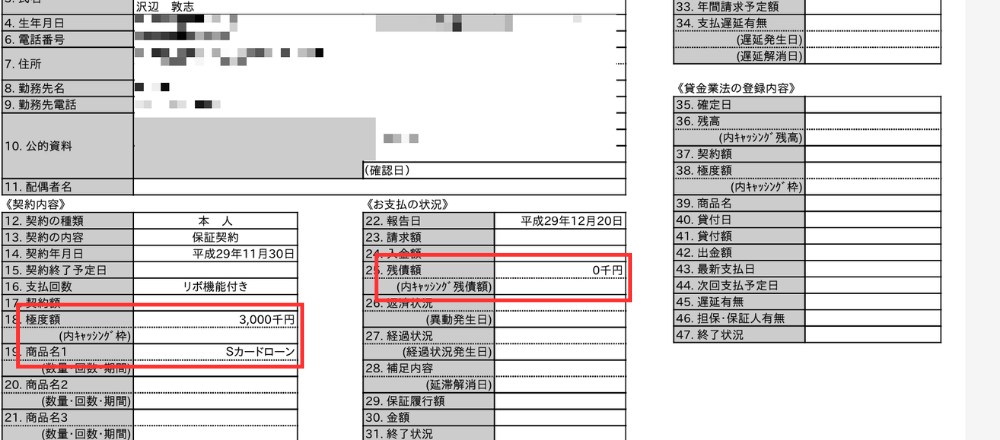

CICで信用情報を確認!審査に不利な契約を整理する方法

カードローンの契約状況を確認するには、CIC(指定信用情報機関)を利用するのが有効です。CICを利用すると、現在契約中のカードローンや過去の利用履歴が一覧で確認できるため、住宅ローン審査に影響しそうな契約を事前に整理できます。

<実際の信用情報開示報告書>

借入枠があるだけで審査に影響するかどうかは金融機関ごとに異なるため、確実ではありません。しかし、リスクを減らすためにも、不要なカードローンは解約しておくのが賢明です。

参考:指定信用情報機関のCIC

ポイント5:クレジットカードの落とし穴!審査に響く意外なポイント

クレジットカードも住宅ローン審査では重要なチェックポイントの一つです。審査では、「借りている感覚」に近い形でクレジットカードの契約が評価されるため、注意が必要です。

クレジットカードは「借金」とみなされる?審査に与える影響とは

クレジットカードの枚数が多すぎると、「この人はいくらでも借りられる状態だ」と判断され、審査に影響を与えることがあります。 住宅ローンを申し込む前に、不要なカードは解約し、利用状況を整理しておくことが大切です。

ビジネスカードに要注意!税理士も知らない住宅ローン審査の盲点

法人経営者が利用するビジネスカードには、大きな落とし穴があります。

- コーポレートカードは法人の信用に紐づくことが多いため、個人の審査には影響しない。

- ビジネスカードは、法人用であっても個人の信用に紐づく場合がある。

税理士でさえ勘違いして「このカードは問題ないですよ」と勧めることがありますが、審査では違います。 個人の信用に紐づくビジネスカードがあると、ほぼ100%住宅ローン審査は通らなくなるので、注意が必要です。

実際のケース:広告費2000万円をビジネスカードで支払うと…

例えば、以下のようなケースを考えてみます。

・会社の売上:2億円

・広告費:2000万円(ビジネスカードで支払い)

・役員報酬(個人の年収):1200万円

この場合、法人としては問題なく見えますが、個人信用に紐づくビジネスカードで2000万円を決済していると、「年収1200万円の人がカードで2000万円を使っている」と判断され、審査に大きな悪影響を与えます。

資金管理は大丈夫?ローン審査でチェックされるポイント

会社員の場合、個人が2000万円を使うことはありえません。しかし、法人経営者や自営業者の場合、仕事の売上・コスト・報酬が混同しがちです。 しかし、住宅ローンの審査では、これらを厳密に分けて評価するため、注意が必要です。

CICを活用して賢く整理!審査通過の確率を上げる方法

クレジットカードの契約状況は、CIC(指定信用情報機関)で確認できます。住宅ローン審査では、CICに登録されている情報がチェックされるため、事前に確認し、不要なカードは解約しておくことが重要です。

まとめ:審査に通るために今すぐできること

住宅ローンの審査をスムーズに通すには、業績の安定・金融機関との関係構築・信用情報の整理が重要です。CICを活用して事前に信用情報を確認し、不要な契約を整理しましょう。

また、同じ状況でも、相談する不動産会社によって審査の結果が変わることがあります。 例えば、『大手企業との取引が武器になる!審査で信用を勝ち取る方法』の章で紹介した作曲家の方は、別の不動産会社では「住宅ローンは組めない」と断られました。しかし、弊社イエフリでは住宅ローンの審査に関する最新知識をもとに、お客様の状況を正しく整理し、審査を通すための最適な方法を提案しました。

住宅ローンの審査に不安がある方は、ぜひ一度ご相談ください。経験豊富な宅建士・ファイナンシャルプランナー(FP)が、お客様の状況に合わせた最適な選択肢をご提案いたします!

↓まずはお気軽にお問い合わせください。

この記事を書いた人

株式会社ユナイテッドリバーズ代表取締役沢辺敦志(さわべあつし)

千葉県出身。自身の自宅購入時に、不動産仲介会社に不満を持ったことをきっかけに不動産売買仲介業を開業し、不動産仲介手数料無料機構イエフリをオープンさせる。

自身の苦い経験から、受付・接客業務に特にこだわってチームづくりを心がけてサービス運営している。

趣味は料理、二児の父。

【保有資格】宅地建物取引士、FP他