0120-684-223

0120-684-223 LINEで無料相談

LINEで無料相談ベテラン営業マンに騙されるな!独身女性でも安心して住宅ローンを組むコツ

「独身女性は住宅ローンを組むのが難しいと聞いたけれど、本当?」

「住宅ローンの審査で性別が影響することがあるの?」

「ローン審査で損をしたくないけれど、どこに相談すればいいのか分からない。」

実は「独身女性が住宅ローンを組むのは難しい」という話には根拠がありません。

それどころか、正しい情報を持っていれば、金利面や費用面で大きなメリットを得ることも可能です。

この記事を読むと分かること

- 独身女性の住宅ローンに関する現状とデータ

- 審査において重視されるポイントと性別の影響

- 実際の事例から分かる「知識のアップデート」の重要性

- 金利や仲介手数料で得する方法

YouTubeでも宅地建物取引士である代表の沢辺が解説しております。実体験を交えて説明していますので、こちらもご視聴ください。

目次

独身女性の持ち家率が示す意外な事実

「持ち家率が高いのは男性」というイメージを持っている方は多いのではないでしょうか。

しかし、実際の統計を見ると、その認識は大きく変わります。

驚くべきことに、独身女性の持ち家率は数十年前から男性を上回っており、現在ではさらに差が広がっています。

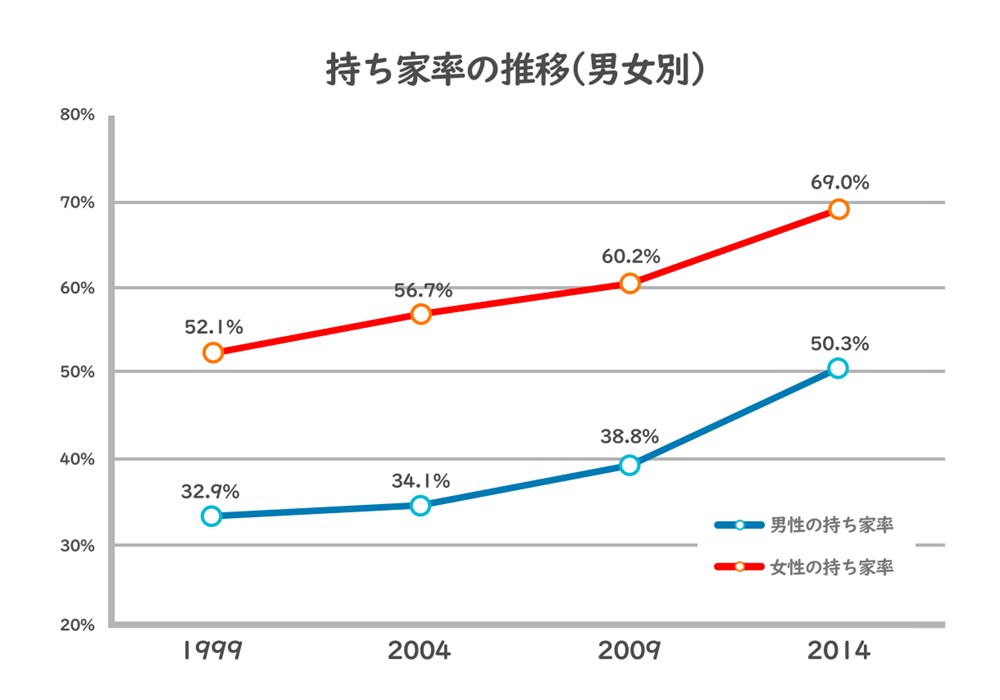

出典:総務省全国消費実態調査より作成

例えば、1999年の統計では、独身男性の持ち家率が約32.9%であったのに対し、独身女性の持ち家率は約52.1%と2倍の差がありました。

この傾向はその後も続き、2014年には独身男性が50.3%に増加したのに対し、独身女性は69%に達しています。

この背景には、晩婚化や独身世帯の増加、実家の相続など、さまざまな要因が考えられますが、最も重要なのは、独身女性が住宅を購入することへの関心が高まり、実際に行動に移していることです。

現場で営業をしていると、独身の方からの購入相談が増えていると実感します。

性別がローン審査に与える影響:真実と誤解

「性別が住宅ローン審査に影響する」と聞いたことがある方もいるかもしれません。

しかし、これは過去の偏見や誤解に基づく情報であり、現在ではほとんど関係ありません。

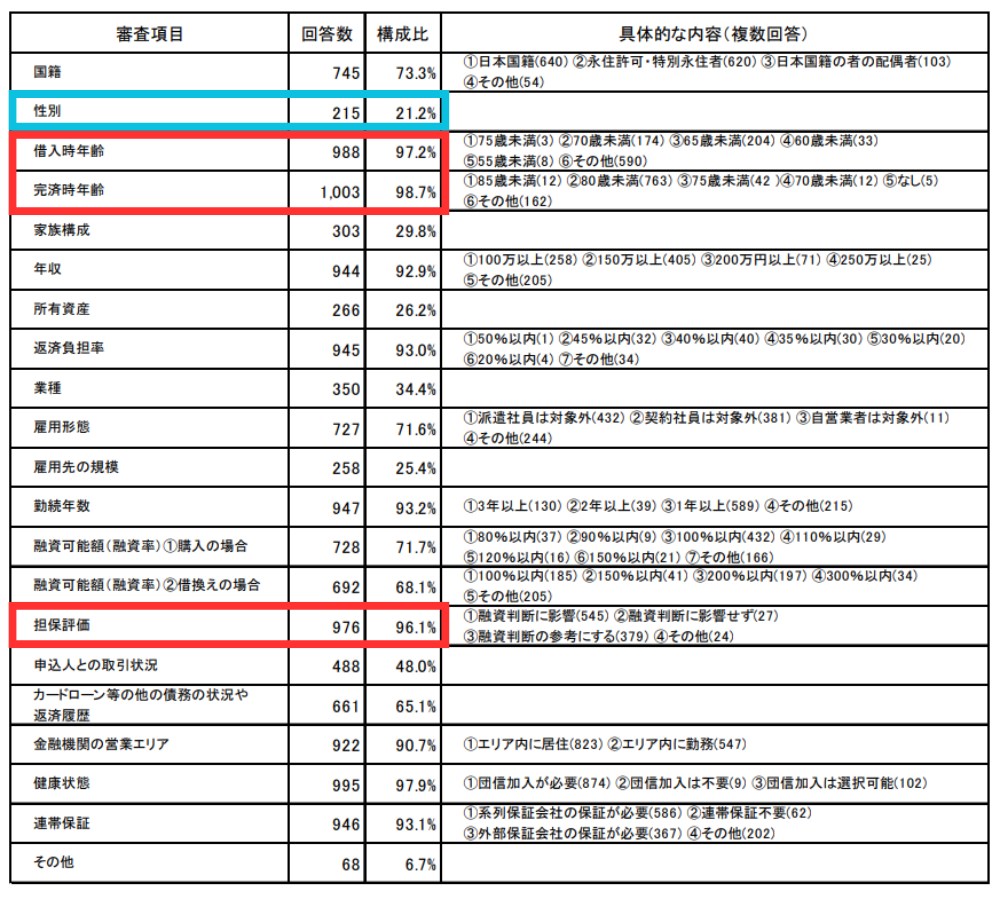

実際、国土交通省が実施した「令和4年度 住宅ローンの実態に関する調査 結果報告書」では、性別を審査基準に含めている金融機関はわずか21.2%に過ぎないことが分かっています。

住宅:民間住宅ローンの実態に関する調査 - 国土交通省より作成(令和4年度版)

住宅ローン審査で重視されるのは、年齢や収入など返済能力に直結する項目に加え、担保評価といった物件の価値に関する要素です。

たとえば、借入時および完済時の年齢は約98%の金融機関が審査基準に含めており、担保評価も約96%と非常に高い割合を占めています。

一方で、性別はほぼ考慮されていないと言っても過言ではありません。

つまり、住宅ローン審査の重要なポイントは「返済能力」と「担保としての物件の価値」にあります。

これらを満たしていれば、性別にかかわらず、適切な条件でローンを組むことが可能です。

最新の調査結果が示すように、性別がローン審査の大きな障壁になることはありません。

正しい情報を持つことで、不安や誤解を解消し、前向きに住宅購入を検討することができます。

「ベテラン営業マンの嘘」に惑わされないために

住宅ローンの相談をする際、「経験豊富なベテラン営業マン」に頼りたくなる気持ちは理解できます。

しかし、その「ベテラン」が必ずしも最新の知識を持っているわけではないことを認識しておきましょう。

実際にあった相談事例では、50代のベテラン営業マンから「独身女性はローン審査が厳しいから、フラット35のような高金利商品しか利用できない」と言われたケースがありました。

このアドバイスを鵜呑みにしてしまうと、高金利でのローン契約を余儀なくされ、将来的な返済額が大きく膨らむ可能性があります。

さらに、この女性はフリーランスとして活動していたこともあり、「フリーランスはローンを組むのが難しい」という固定観念から、ますます不利な条件を押し付けられそうになりました。

フリーランスは収入が安定しないと見なされることが多く、金融機関から融資を断られるケースもあるため、一般的にローン審査では不利な立場に置かれがちです。

しかし、この方が別の金融機関で相談した結果、メガバンクの優遇金利を受けることができ、0.4%以下という低金利でローンを組むことができました。

金融機関によって審査基準や融資条件は異なるため、「1社で断られたら終わり」ではありません。

また、フリーランスでも、取引先が大手企業であることや、収入の安定性をアピールすることで、良い条件を引き出せる可能性があります。

さらに、こうした選択肢の1つとして「りそな銀行」では、女性向けのローン商品が用意されています。

このローンは、万が一働けなくなった場合の保障が充実しているのが特徴です。

特に、病気やケガなどで一時的に収入が途絶えることへの不安を抱えている方には、大きな安心材料となるでしょう。

自分に合ったローン商品を選ぶ際には、こうした特化型のプランも検討することをおすすめします。

参考:りそな銀行 女性向け住宅ローン『凛next』『凛Linフラット35』

「ベテラン営業マン」のアドバイスが必ずしも最新の情報や正しい判断に基づいているとは限りません。

情報を鵜呑みにせず、複数の金融機関や専門家に相談することで、最適な選択肢を見つけることができます。

金利差と仲介手数料の差で得られる大きなメリット

住宅ローンを選ぶ際に、金利の違いが月々の返済額や総支払額に大きな影響を与えることをご存じでしょうか。

さらに、多くの方が見落としがちな仲介手数料も、実は大きな負担になる可能性があります。

この2つを意識することで、月々の返済額や総支払額を大幅に抑えることができます。

金利差による影響

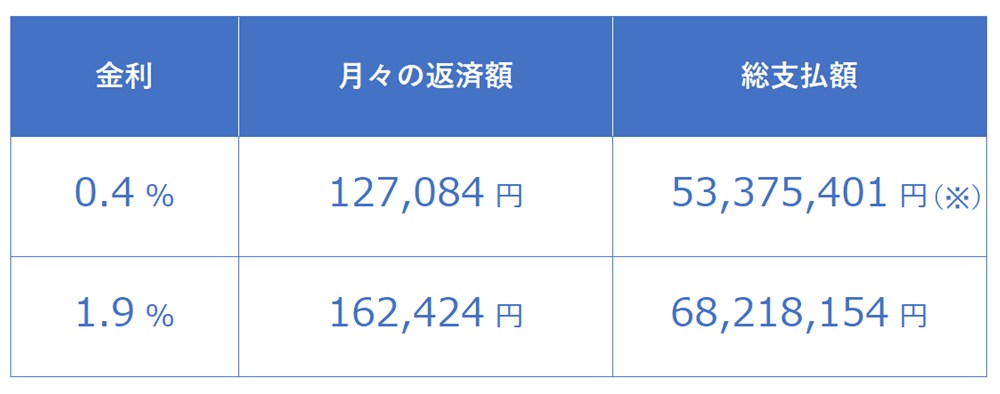

以下のシミュレーションをご覧ください。

物件価格4,980万円、ローン金利0.4%(変動金利)と1.9%(フラット35)の場合で比較すると、以下の結果になります。

(※総支払額53,375,401円は、「仮に0.4%の金利が全期間で変わらなかった場合」を想定した数値です。変動金利であるため、金利が変動した場合には返済額が変わる可能性があります。)

同じ物件を購入しても、金利の違いだけで約1,500万円の差が生じることが分かります。

月々の返済額においても、約4万円の差があるため、生活費や貯蓄に回せるお金が大きく変わってきます。

仲介手数料を見逃さない

仲介手数料は、住宅購入時に発生する大きな費用のひとつです。

物件価格によっては数百万円単位になることもあり、この金額をいかに抑えるかは、賢く住宅を購入する上で重要なポイントとなります。

そこで、仲介手数料を節約する方法の一つとして、弊社が運営するイエフリというサービスをご紹介いたします。

イエフリは、不動産の仲介手数料を最大0円にすることができるサービスです。

従来の不動産会社と比べて、金銭的な負担を大幅に軽減できる可能性があります。

例えば、先ほどのフリーランスの方の例では、イエフリを利用することで170万円の仲介手数料を0円にすることができました。

このように、金利だけでなく仲介手数料についても工夫することで、より有利な条件で住宅を購入できる可能性が広がります。

住宅購入は人生における大きなイベントです。

少しでも費用を抑えたい、お得に購入したいと考えるのは当然のことでしょう。

イエフリのような仲介手数料無料サービスを活用することも選択肢の一つとして、ぜひ検討してみてください。

↓こちらからご覧いただけます。

まとめ

この記事のポイントをまとめると、以下のようになります。

- 審査は返済能力と担保が重要!: 性別はほぼ関係ありません。

- 複数の専門家に相談を!: 最適な金利や条件を見つけられます。

- 金利と手数料をチェック!: 総支払額に大きく影響します。

- 最適なプランを見つけよう!: 将来のライフプランも考えて選びましょう。

住宅購入は人生における大きな決断です。

正しい知識を身につけ、信頼できる専門家のサポートを受けながら、後悔のない選択をしてください。

まずは行動を起こし、情報収集から始めてみましょう。

この記事を書いた人

株式会社ユナイテッドリバーズ代表取締役沢辺敦志(さわべあつし)

千葉県出身。自身の自宅購入時に、不動産仲介会社に不満を持ったことをきっかけに不動産売買仲介業を開業し、不動産仲介手数料無料機構イエフリをオープンさせる。

自身の苦い経験から、受付・接客業務に特にこだわってチームづくりを心がけてサービス運営している。

趣味は料理、二児の父。

【保有資格】宅地建物取引士、FP他